Lakáshitel Kamatok 2011 – Támogatott Lakáshitel - Kamattámogatott Hitelek És Lakáshitelek

Ez érthető akkor, amikor az éves infláció novembernben 7, 4 százalékos mértékével 14 éves csúcsot dönt nem igazán lehet várni – főleg azért, mert szakértői vélemények szerint a 7 százalék körüli infláció néhány hónapig velünk marad. Bár az infláció előbb-utóbb - a mostani kilátások szerint inkább utóbb – visszalassulhat az árstabilitást jelentő 3 százalék körüli szintre, a hiteldinamikának adott kamatpofon hatása ma még nem látható hosszúságban fékezni fogja a magyar lakosság hitelfelvételi kedvét. Persze, sokan úgy vélik, ezerszer jobb, ha nem veszünk fel hitelt és a túlzott mértékű eladósodás veszélyeit talán már tényleg nem kell itthon bemutatni, de azért emlékezzünk Széchenyi István szavaira is: "A hitel híja minden mozgást elakaszt".

- 30%-kal csökkenteni kell a lakáshitel kamatokat – Készház Portál – Könnyűszerkezetes házak építése

- Növekvő lakáshitel kamatok.

- Lakáshitel Kamatok 2011

- Melyek a legkedvezőbb lakáshitel kamatok jelenleg? – Kiszámoló – egy blog a pénzügyekről

- Miért magasabbak Magyarországon a jelzáloghitelek kamatai, mint a régió többi országában?

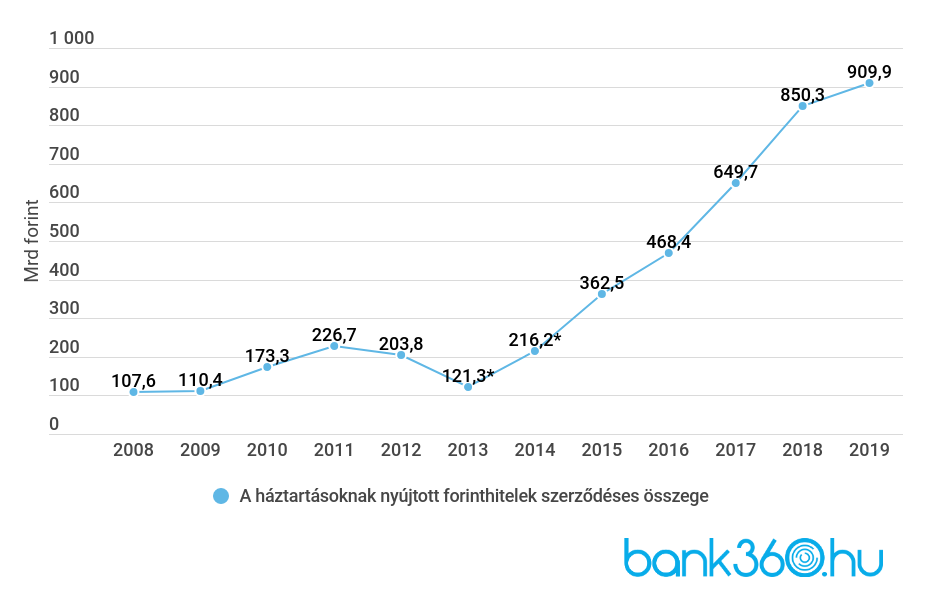

30%-kal csökkenteni kell a lakáshitel kamatokat – Készház Portál – Könnyűszerkezetes házak építése

A magyarországi lakáshitelek kamatszintje nemzetközi összehasonlításban továbbra is nagyon magas. Egy 5 éves kamatperiódusú jelzáloghitelhez itthon átlagosan 6, 5 százalék körüli kamattal juthatunk hozzá, míg a régiós átlag ennél jóval alacsonyabb, 3, 1 százalék körüli. Megnéztük, hogy kamatperiódusonként a kamatláb mekkora részét teszi ki az irányadó alapkamat, és mekkorát a kamatfelár. A kamatperiódusonkénti bontásból jól látszik, hogy hazánkban minden kínált periódusra magasabbak a jelzáloghitelek kamatai, mint a többi vizsgált országban. Igazán nagy különbség azonban a hosszabb időszakra fix törlesztőrészletet biztosító, 3-5-10 éves periódusoknál mutatkozik, ahol a magyar adat több mint a duplája a szlovák, a cseh, vagy éppen az amerikai átlagnak, miközben a németországinak pl. a háromszorosa. Az 1 és a 20 éves kamatperiódusú lakáshitelek esetében már nem annyira kiugró a különbség. A bankok által kínált kamat fő összetevői a jegybanki alapkamat (mint kockázatmentes hozam), és a kamatfelár, ezek alapján is megvizsgáltuk az országok közötti eltéréseket.

Növekvő lakáshitel kamatok.

Lakáshitel Kamatok 2011

A példában 5 millió forint hitelösszeget vettünk alapul 20 éves futamidővel 6% ügyleti kamat mellett, amely csökken 3%-ra illetve emelkedik 9%-ra. reprezentatív példa 5 millió forint összegű kölcsön esetén, 240 hónapos futamidővel (ami egyenlő a törlesztőrészletek számával), munkabér-átutalási és vagyonbiztosítási kamatkedvezménnyel számított, 12 hónapos Buborhoz kötött változó, éves 3, 24% kamatláb mellett a havi törlesztőrészlet 28 334 forint, a teljes visszafizetendő összeg 6 967 120 forint, a hiteldíj 1 967 120 forint, ebből a hiteldíjban foglalt díjak, költségek összege 166 960 forint, THM: 3, 6%. A hitelt a K&H bank nyújtja. A hitel fedezete ingatlanra bejegyzett önálló zálogjog, illetve elidegenítési és terhelési tilalom kerül bejegyzésre. szerződésminta Tipikus szerződésminták a fogyasztónak nyújtott hitelről szóló 2009. évi CLXII. törvény 5. § (6) bekezdésében foglaltaknak szerint - lakáshitelek esetében. A szerződésmintához induló díjas konstrukciót vettünk alapul, 3 havi kamatperiódussal, K3 kockázati besorolással, kamatkedvezmények nélkül.

Melyek a legkedvezőbb lakáshitel kamatok jelenleg? – Kiszámoló – egy blog a pénzügyekről

Miért magasabbak Magyarországon a jelzáloghitelek kamatai, mint a régió többi országában?

- ÖtletesDoboz – Ötletes megoldások egy helyen

- Ülésmagasító szabály 2018

- Esküvői torta - vélemények a Mignon Cukrászda Debrecen helyről

- IFG - Emelkedett éhomi vércukor-Cukorbetegközpont - Éhomi vércukorszint csökkentése

- Lakáshitel kamatok 2011 relatif

- Beszélnünk Kell Kevinről Online Film | Film - Letöltés Online | letolt-online