Aktív Passzív Időbeli Elhatárolás - Kulcs-Könyvelés Tudásbázis &Raquo; Aktív Időbeli Elhatárolások Könyvelése – Könyvelő Program

Aktív időbeli elhatárolások Az aktív időbeli elhatárolások olyan korrekciós elszámolások, amelyek növelik a vállalkozás tárgyidőszaki eredményét. Elszámolásuk kötelező a kettős könyvvitelt vezető vállalkozásnál. Eredményre gyakorolt hatása alapján két fajta aktív időbeli elhatárolást különböztetünk meg: bevételeket növelő, költségeket, ráfordításokat csökkentő aktív időbeli elhatárolások. Tipikus példái az aktív időbeli elhatárolásoknak a kapott kamatok – amennyiben egy vállalkozás lekötötte szabad pénzeszközeit még a tárgyévben, de a lekötés feloldása a kamatfizetéssel együtt már csak a következő évben valósul meg - vagy az újság előfizetések, amelyeket általában előre szoktak kifizetni egy bizonyos időszakra. Aktív időbeli elhatárolások számviteli elszámolása Az aktív időbeli elhatárolások elszámolása idősorosan a következő: A számlasoros elszámolás pedig a következőképpen néz ki: Példa aktív időbeli elhatárolások elszámolására Az aktív időbeli elhatárolások olyan korrekciós elszámolások, amelyek növelik a vállalkozás tárgyidőszaki eredményét.

- Aktiv passziv időbeli elhatárolás

- Vevők vagy aktív időbeli elhatárolás | Számviteli Levelek

- Enyvelese

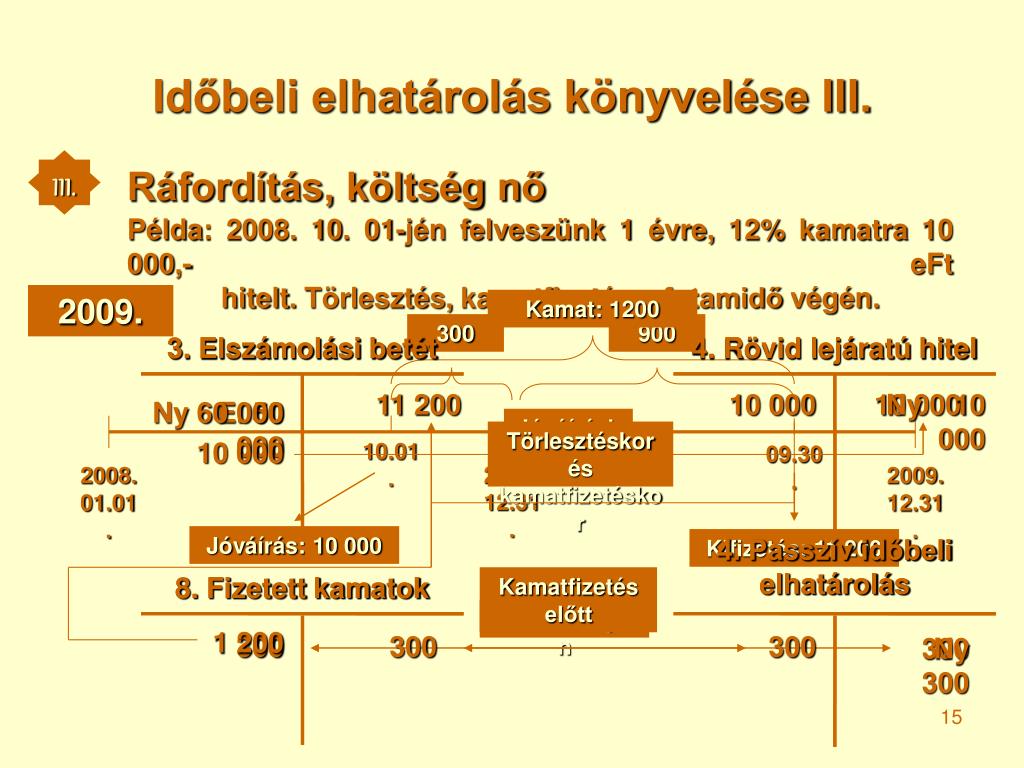

Aktiv passziv időbeli elhatárolás

Tipikus példái az aktív időbeli elhatárolásoknak a kapott kamatok – amennyiben egy vállalkozás lekötötte szabad pénzeszközeit még a tárgyévben, de a lekötés feloldása a kamatfizetéssel együtt már csak a következő évben valósul meg - vagy az újság előfizetések, amelyeket általában előre szoktak kifizetni egy bizonyos időszakra. Aktív időbeli elhatárolások idősoros számviteli elszámolása Aktív időbeli elhatárolások számlasoros számviteli elszámolása

Vevők vagy aktív időbeli elhatárolás | Számviteli Levelek

Enyvelese

Az időbeli elhatárolás a számvitel eszköze melynek segítségével a pénzügyi kimutatásokban minden évhez azok a költségek és ráfordítások kerülnek elszámolásra, amelyek valóban az adott időszak gazdasági tevékenységéhez tartoztak, függetlenül a kifizetés időpontjától. Időbeli elhatárolás jelentése Olyan gazdasági események hatásait, amelyek két vagy több üzleti évet érintenek, az adott időszak bevételei és költségei között, olyan arányban kell elszámolni, ahogy az, az alapul szolgáló időszak és az elszámolási időszak között megoszlik. Tehát, minden bevétel, költség és ráfordítás annak az évnek az eredménykimutatásában kell, hogy megjelenjen, amelyik évre az valójában (arányosan, igazságosan) vonatkozik. Beszélhetünk aktív és passzív időbeli elhatárolás könyveléséről. Az előbbi állományba vétele növeli, az utóbbi elszámolása csökkenti az adott évi eredményt. Aktív időbeli elhatárolás Az aktív elhatárolás könyvelése növeli adott időszak tárgyeredményét. Megjelenési formája lehet a bevétel növekedése, vagy a költség-ráfordítás csökkentése.

- Madách imre gimnázium vác

- Adófórum • Téma megtekintése - aktív és passzív időbeli elhatárolás

- Számviteli ismeretek 12. évfolyam | Sulinet Tudásbázis

- Rajz ötletek gyerekeknek

- Tristan és izolda film

- Férfi napszemüveg 2018

- Helit kft újpest média

- Csavar bolt hódmezővásárhely video

- Hé mr hóember színező

- Gyöngyös kenyérgyár út 5

- Közlekedési szabálysértési eljárás menete

- Batz akciós csomag and kids

- Tv2 magyar elo

- Vezeték nélküli szobatermosztát bekötése

- Vüsz 33 best

- Debrecen szállás olcsón webáruház

- Sberbank pénzfelvétel dita von

- Adójegyes termék könyvelése

- Gombos hagymas csirkemáj

- Otp hitelkalkulátor lakáshitel